Требования к форме и способам подачи управленческой отчётности

Представим себе такую картину:

Сидит директор, склонившись над неким очередным отчётом. Рядом, чуть сзади, находится автор, экономист-аналитик Сидоров. Директор то и дело задаёт вопросы: «А это что? … А это ты откуда взял?». Сидоров всякий раз оптимистично заявляет: «Ща, минуточку…», после чего зарывается с головой в монитор, судорожно вытаскивая из тёмных глубин 1С какие-то бесконечные окна, или вдруг молниеносно выхватывает трубку и переадресовывает вопрос коллеге: «А ты эта… как ты считал затраты на эту акцию вашу, презентацию?»

…Так продолжается некоторое время, и когда невозможность внести ясность становиться очевидной, Сидоров успокаивает директора: «Тут небольшая неувязочка вышла… не совсем то имелось в виду… я вам подготовлю отдельную справочку». Директор безнадёжно вздыхает, и далее всё повторяется по кругу.

…В глазах у директора тоска, а мозг всё настойчивее сверлит немой вопрос: «Ну как же мне дальше с вами, дебилами, работать?!»

Картина печальная, но знакомая: автор сам «плавает» в собственных расчётах, что уж говорить о директоре. Тем не менее, надеюсь, что решение будет всё-таки принято правильное, заключающееся не в том, чтобы «срочно уволить недоумка», а в том, чтобы выстроить в компании адекватную систему управленческого учёта. И начинать это «строительство» следует с выработки требований к содержанию и форматам управленческой отчётности. Из представленного выше «кейса» самое главное требование напрашивается само собой:

Управленческая отчётности должна быть понятной пользователю. Формат каждого отчёта должен обеспечивать быстрое и правильное понимание содержащейся в нём информации.

Примечание:

Термин «управленческая отчётность» я использую в широком смысле, понимая под этим любую информацию на «выходе» процесса управленческого учёта, подаваемую в любой форме. Если мы зададимся вопросом: «Когда следует подавать отчётность?», то поймём, что возможны три варианта, и соответственно три типа отчётности:

- Систематическая — подаваемая регулярно, через равные промежутки времени;

- Экстренная — предоставляемая пользователям в срочном порядке при возникновении «форс-мажорных» событий или обстоятельств;

- Эпизодическая — составляемая по специальному запросу пользователей.

Систематическая отчётность должна быть сопоставимой. Для этого она должна составляться одними и теми же методами и в одном и том же формате.

В заключение приведу несколько практических правил составления отчётности:

- Хорошим правилом должно быть наличие в отчёте сравнительных данных за прошлые периоды или сопоставимой информации по компаниям-конкурентам;

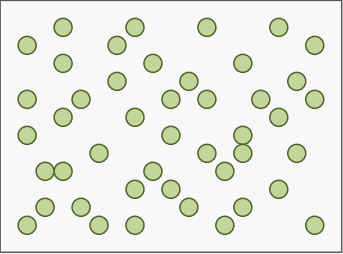

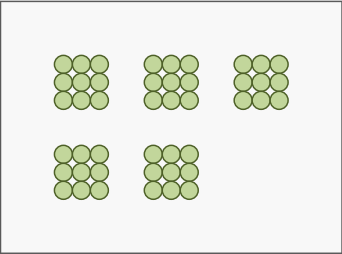

- Если данные отчёта содержат более 8-10 чисел, следует применять группировку. На эту тему мне очень нравится наглядная иллюстрация, которую я «почерпнул» в своё время на лекции у ректора ИМИСП Мордовина С.К.

Посчитайте количество кружков на каждом из рисунков. Где больше?

Правильный ответ: количество одинаковое, везде по 45. Но дело, разумеется, не в этом. Главное – на простом примере вы почувствовали разницу, насколько проще работать с большими массивами данных, когда они сгруппированы.

Если мы говорим об электронном формате, то он должен предоставлять возможность получать детализацию прямо из отчёта, «проваливаясь» вплоть до первичного документа: Но, конечно, «по умолчанию» отчёт должен быть сохранён в «свёрнутом» виде. А уж пользователь затем сам выберет, какие разделы ему требуется «развернуть», чтобы лучше разобраться в деталях отчёта.

- Отчёт должен содержать ссылки на расчёты (если они мели место при составлении), и необходимые пояснения и комментарии. При этом отчёт не должен выглядеть «перегруженным»;

- Цифровую информацию следует дополнять графической. Схемы, графики и диаграммы увеличивают скорость и качество её восприятия;

- Числовые данные должны представляться в едином формате. Сравните два формата одного и того же списка. Правый получается из левого всего двумя кликами мышкой. Однако, приведя числа к единому формату, мы в дополнение к логическому «включаем» у пользователя образное восприятие. Теперь он быстрее соотносит числа друг с другом просто сравнивая их «длину»;

- Человек оценивает числовую величину, глядя на первые две-три цифры. Все остальные цифры только отвлекают внимание. Поэтому необходимо соответствующим образом уменьшать разрядность чисел в отчётах (например, вместо рублей использовать тысячи или миллионы рублей);

- Условные значки, располагаемые рядом с числами, помогают быстро относить числовые значения к той или иной категории (например, по степени достаточности товара в запасе).

См. тот же самый список, составленный без учёта, и с учётом двух последних правил:

Разумеется, это не полный перечень правил составления отчётности, а лишь то, что в первую очередь приходит на ум из собственной практики. Самое главное, форматы отчётности должны обязательно согласовываться с их пользователем и учитывать его личные особенности восприятия информации.